La Banque Mondiale vient de publier l’édition 2025 de la base de données Global Findex (Global Findex Database), le rapport de référence pour évaluer les dynamiques d’inclusion financière à l’échelle mondiale. Les données issues de l’enquête menée auprès de 145,000 adultes dans 141 pays et territoires, confirment les progrès remarquable enregistrés ces dernières années, les efforts restant à faire, ainsi que les nouveaux domaines d’attention pour les utilisateurs, les fournisseurs de services financiers et les autorités de régulation.

Cette édition met un accent particulier sur le rôle transformateur de la connectivité numérique dans l’accès et de l’utilisation des services financiers, avec tout ce qu’elle comporte d’opportunités mais aussi de défis.

Au plan mondial : l’accès progresse rapidement, l’usage un peu moins

La principale conclusion du rapport est celle d’un progrès remarquable : 79 % des adultes dans le monde possèdent désormais un compte financier, un bond significatif de 28 points de pourcentage par rapport au niveau de 51 % en 2011. Cette croissance est largement dous-tendue par l’essor de la technologie mobile et des services financiers numériques, qui ont rendu l’accès au système financier formel plus facile et plus abordable pour des millions de personnes.

Toutefois, même si l’accès progresse, l’usage demeure en retrait : en effet, seule une fraction des utilisateurs utilise régulièrement ce compte pour l’épargne, les paiements ou les crédits. Ainsi, les stratégies et politiques publiques doivent désormais viser l’usage actif, et non plus seulement l’ouverture de comptes.

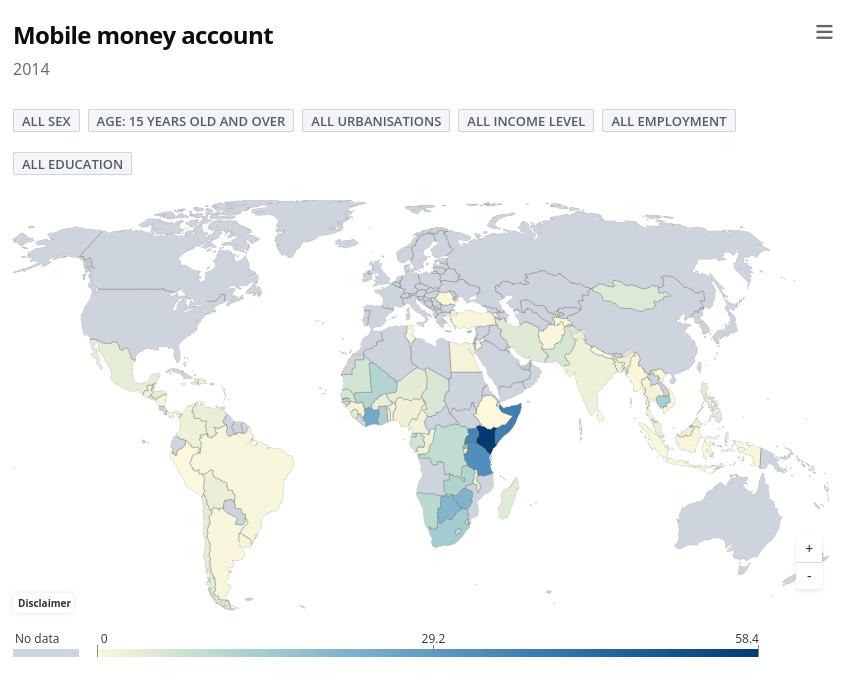

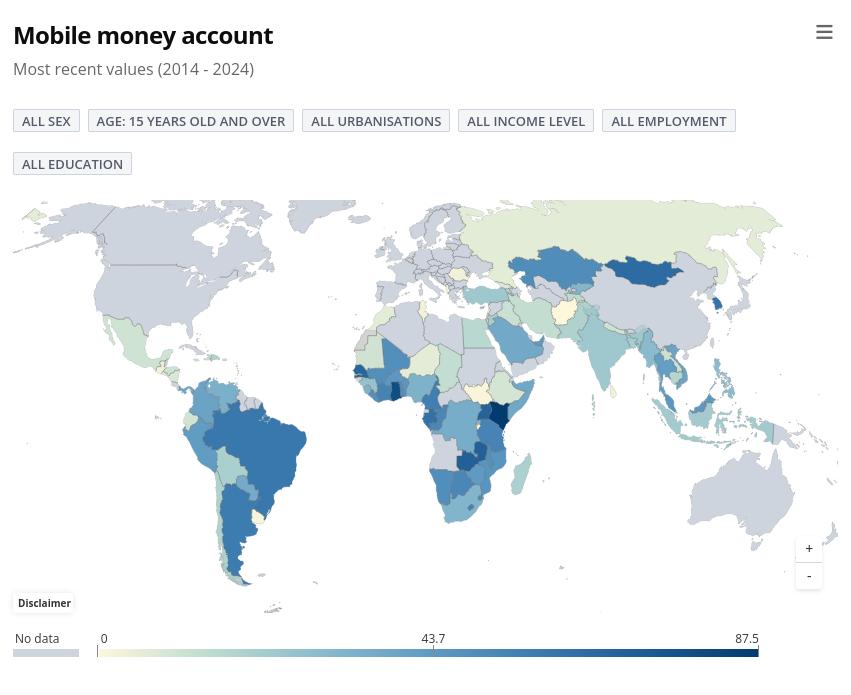

En Afrique SubSaharienne : la révolution du mobile money se poursuit

Source : https://data360.worldbank.org

Nulle part ailleurs, l’impact de la technologie n’a été aussi parlant qu’en Afrique Subsaharienne : la région continue en effet d’être le leader dans l’adoption du mobile money, qui reste le principal moteur de l’inclusion financière. Selon le rapport, 40 % des adultes qui y résident possédaient un compte de monnaie mobile en 2024, une forte augmentation par rapport au taux de 27 % enregistré en 2021.

En parallèle, l’Afrique Subsaharienne se distingue également par la plus grande proportion d’adultes qui dépendent exclusivement d’un compte de monnaie mobile, ce qui démontre son rôle crucial pour offrir l’accès à ceux qui se trouvent en dehors du système bancaire traditionnel. Cette tendance avait déjà émergé depuis plusieurs années, lorsque les données du Rapport Annuel 2021 de la Commission Bancaire de l’UMOA permettaient de révéler que le système financier de la sous-région compait cinq (5) fois plus de comptes de monnaie mobile que de comptes bancaires.

Pour les décideurs, le mobile money devrait ainsi être désormais conçu et traité comme une infrastructure financière à part entière.

Des défis subsistent

Malgré les avancées enregistrées, des points d’amélioration requièrent l’attention des parties prenantes, en particulier les décideurs et les fournisseurs de services.

D’une part, certaines inégalités demeurent : le revenu et le genre demeurent des facteurs d’inégalité en matière d’accès à un compte financier, à commencer par la possession d’un téléphone mobile. Sur le plan justement de l’équipement, les téléphones basiques (et non les smartphones) restent dominants dans beaucoup de régions, ce qui limite l’accès à l’internet et aux services financiers numériques.

D’autre part, l’essor technologique est confronté à une éducation numérique limitée, entraînant parfois des risques importants pour les clients : par exemple, la part des utilisateurs de téléphone mobile en Afrique Subsaharienne protégeant leur appareil avec un mot de passe n’eccède pas la moitié.

Enfin, en matière de résilience financière, seuls 56% des adultes pourraient disposer rapidement de fonds d’urgence, qu’il s’agisse de leur propre épargne ou de l’accès à un crédit. La plupart seraient également significativement affectés en cas de catastrophe naturelle.

Décideurs, que faire ?

Les données doivent pousser à l’action, voici donc quelques propositions pour les autorités de décision en matière de politiques publiques :

- accélérer l’équipement numérique, spécialement des femmes et des populations rurales. Plusieurs modèles économiques sont envisageables : subventions croisées, bundles mobile+compte+formation, etc.

- valoriser les données transactionnelles (celles du mobile money par exemple), pour proposer des produits d’épargne, crédit et micro-assurance sur mesure. Plusieurs oéprateurs de téléphonie mobile et autres entités régulées le font déjà, il reste à mieux encadrer cette pratique au regard de la réglementation applicable en matière de protection des données financières et personnelles.

- adopter une approche intégrée des paiements sociaux (G2P), en couplant les versements gouvernementaux avec de l’éducation financière, et en se basant éventuellement sur le réseau d’agents.

Focus sur l’UMOA

Dans la zone UMOA, les taux de possession de comptes mobiles et l’usage des paiements numériques varient sensiblement d’un pays à l’autre. Dans la suite de cette série, nous passerons en revue leurs situations individuelles, avec des recommandations pour les principales parties prenantes.